Du möchtest mit dem Investieren starten? Investieren ist eine gute Möglichkeit, Dein Vermögen langfristig zu vermehren und der Inflation entgegenzuwirken. Denn eine Inflation von „nur“ 1 % pro Jahr macht aus 10.000 € in 20 Jahren ungefähr 8.000 €. Außerdem sorgst Du durch das Investieren eigenständig dafür, in der Zukunft mehr Vermögen und damit Geld zur Verfügung zu haben. Du wirkst der Rentenlücke entgegen. Je früher man damit anfängt, desto stärker wirkt sich der Zinseszinseffekt aus.

Aus 50.000 € investiertes Geld können bei 5 % Rendite in 30 Jahren 216.000 € werden! Eine Steigerung um 332 %. „Nur“ durch die Macht des Zineszinseffekt. Die Zinsen oder Rendite im Jahr werden im nächsten Jahr schließlich wieder verzinst bzw. investiert. Dabei lässt man Steuern und Kosten komplett außer Acht, aber zeigt, wie mächtig das Investieren sein kann. Natürlich hast Du beim Investieren stets ein Risiko. Ohne ein Risiko bekommst du keine Rendite. Das besagt das magische Dreieck der Finanzwelt.

Ich möchte Dir in diesem Artikel den Einstieg in das Investieren mit 5 einfachen Schritten erleichtern. Kurz und prägnant ist das Wichtigste zum Investieren für Dich verständlich aufbereitet. Informiere Dich gründlich und investiere nur in das was Du auch wirklich verstehst.

Je früher investieren desto besser

Genau jetzt ist der richtige Zeitpunkt, um mit dem Investieren zu starten. Je früher Du damit anfängst, desto besser wirkt sich die Rendite für Dich aus. Viele Broker ermöglichen ein Investieren bereits ab 25 €.

„Jemand sitzt heute im Schatten, weil einmal ein Baum gepflanzt wurde.

Warren Buffett

Die erhaltenen Zinsen bzw. die Rendite pro Jahr wird schließlich wieder im darauffolgenden Jahr investiert bzw. verzinst. Und so weiter.

An einem Beispiel wird die Kraft des Zineszinseffekt sehr deutlich. Wir vergleichen einmal drei Personen, die unterschiedliche Beträge zu unterschiedlichen Zeitpunkten investieren. Der Zins oder die Rendite beträgt bei allen immer 5 %. Steuern und Gebühren werden für dieses Beispiel komplett vernachlässigt.

- Person A – 10.000 € – Investiert 30 Jahre

- Endvermögen: fast 42.000 €

- Erhaltene Zinsen insgesamt: 32.000 €

- Zinsen/Rendite im letzten Jahr: 2.058,07 €

- Person B – 15.000 € – Investiert 20 Jahre

- Endvermögen: fast 38.000 €

- Erhaltene Zinsen insgesamt: 23.000 €

- Zinsen/Rendite im letzten Jahr: 1.895,21 €

- Person C – 20.000 € – Investiert 10 Jahre

- Endvermögen: fast 32.000 €

- Erhaltene Zinsen insgesamt: 12.000 €

- Zinsen/Rendite im letzten Jahr: 1.551,33 €

Daran erkennt man deutlich, dass man mit einer früheren Investition langfristig ein höheres Vermögen erwirtschaftet. Für den MSCI World als Beispiel sind 5 % aus der Vergangenheit betrachtet eine sehr realistische Annahme. Der Zinseszinseffekt wirkt nicht intuitiv und ist ein mächtiges Phänomen am Finanzmarkt. Nutze ihn für Dich.

Überblick über eigene Finanzen

Bevor Du mit dem Investieren starten kannst, solltest Du Deine eigene finanzielle Situation kennen. Verstehe wie Dein Geldfluss funktioniert. Erstelle eine Einnahmen-Ausgaben-Auflistung in Form eines Haushaltsbuches. Denn Du solltest schließlich wissen wie viel Du investieren kannst.

Ein Konten-Modell kann Dir helfen, deine Finanzen besser im Überblick zu behalten und Dich sehr gut zum Investieren oder Sparen zu motivieren.

Erstelle eine Schuldenübersicht und lege fest, wie hoch Dein Puffer für schlechte Zeiten sein soll. Bevor man mit dem Investieren startet, sollte man zuerst seine Schulden zurückzahlen und dann seinen Puffer für schlechte Zeiten aufbauen.

Anlagestrategie festlegen – Risikotoleranz

Die Auswahl der richtigen Anlagestrategie ist fundamental für das Investieren. Dadurch legst Du Deine Ziele fest, behältst den Fokus und definierst genau wie Du Dein Vermögen langfristig vermehrst.

Nachdem Du Deine eigene finanzielle Situation kennst und eine Übersicht erstellt hast, solltest Du vorerst Deine eigene Risikotoleranz kennen und Dich dessen bewusst machen. Du erhältst schließlich gemäß dem magischen Dreieck nur dann eine Rendite, wenn Du ein Risiko eingehst. Du solltest Dich dessen bewusst machen. Durch eine Asset Allocation kannst Du das Risiko statistisch minimieren, ohne die Rendite zu senken.

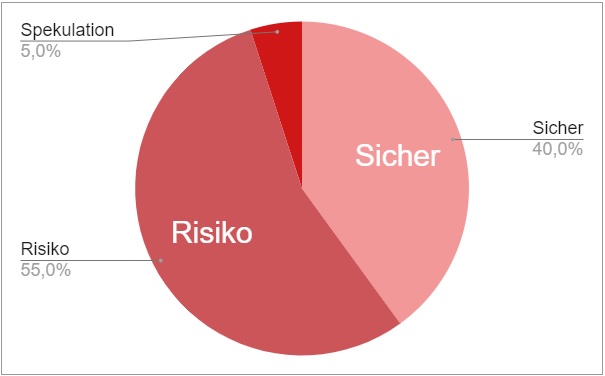

Es gibt insgesamt drei Einteilungen von Risikoklassen: Sicher, Risiko, Spekulation. Diese solltest Du für Dich prozentual aufteilen. Welches Risiko möchtest Du eingehen?

- Bereit, ein Risiko einzugehen?

- Verteilung der Risikoklassen bestimmen

- Kein Risiko – Sicher

- Risikoreich

- Sehr risikoreich – Spekulation

Dein Geld, das Du investieren möchtest, verteilst Du auf die drei prozentualen Risikoeinteilungen.

1.000 € könnte also z.B. so aufgeteilt werden:

- 400 € auf Tagesgeld

- 550 € in breit diversifizierte ETFs

- 50 € in Einzelaktien

Durch diese prozentuale Aufteilung hast Du die grundlegende Ausrichtung für das Investieren gelegt. Diese prozentuale Einteilung wird nun auf Deine ausgewählte Kapitalanlagen verteilt.

Richtige Kapitalanlage auswählen

Nachdem Du weißt wie viel Geld Du mit welcher Risikoverteilung investieren möchtest, folgt die Auswahl der einzelnen Investitionsmöglichkeiten. Hierbei wählst Du die für Dich passende Kapitalanlage aus.

Investiere nur in das was was Du verstehst.

Ziel einer Kapitalanlage ist es, Dein Vermögen zu vermehren. Also investierst Du einmal oder regelmäßig Geld in eine bestimmte Anlageform. Dabei gibt es verschiedene Kapitalanlagen (z.B. Aktien, Anleihen, Immobilien, Rohstoffe, Fonds).

Gemäß Deiner Risikoaufteilung kannst Du nun einzelne Möglichkeiten auswählen.

- Liquide Kapitalanlage: Tagesgeld, Aktien, ETFs

- Sichere Kapitalanlage: Tages- oder Festgeld, Bausparverträge, Sparbuch, Staatsanleihen mit hoher Bonität

- Kapitalanlage mit hoher Rendite: Aktien, Fonds, Gold

Dabei kannst Du Dir selber folgende W-Fragen stellen, um einen guten Überblick des Produktes zu erhalten:

- Was für eine Anlageform wähle ich?

- Beispiele: Aktien, Anleihen, Immobilien, Rohstoffe

- Wie erwirtschaftet die Anlageform Gewinne, damit ich davon eine Rendite und einen Gewinn erhalte?

- Beispiele: Dividende, Mieteinnahmen, Preissteigerung durch geringeres Angebot oder höhere Nachfrage

- Was für ein Risiko existiert bzw. was für ein Verlust ist möglich?

- Beispiele: kein Risiko, geringes Risiko, Totalverlust möglich, mehr als Totalverlust möglich (Schulden)

- Was für einen Aufwand habe ich persönlich?

- Beispiele: Steuererklärung, Rechtsberatung, Instandhaltung des Mietobjektes, regelmäßige Kursbeobachtung

- Wie investiere ich genau in die Anlageform bzw. was benötige ich dafür?

- Beispiele: Depot, Software, Notar

- Wie viel Geld benötige ich für eine Investition?

- Beispiel: 25 €, 1.000 €

- Welche Kosten fallen vor, während und nach dem Investieren an?

- Beispiel: Provision, Börsenentgelte, Steuer, TER, Abschlussgebühr

- Was für ein Nutzen hat der Vermittler?

- Beispiel: Geld von der Börse, Steuereinnahmen, Provision

Meiner Meinung nach eigenen sich passiv gemanagte und breit diversifizierte ETFs hervorragend für einen langfristigen Vermögensaufbau. Durch Sparpläne kannst Du regelmäßig und mit geringen Gebühren von dem Wachstum eines Index, also Pool aus mehreren Aktien, profitieren.

Asset Allocation / Diversifikation

Die Asset Allocation und Diversifikation sind die zwei wichtigsten Einflussfaktoren auf die Rendite Deines Portfolios. Und nicht irrtümlicherweise bestimmte einzelne Aktien oder der Zeitpunkt des Kaufs oder Verkaufs.

Asset Allocation steht im Allgemeinen für die Vermögensaufteilung. Hierbei kannst Du also Deine einzelnen Vermögenswerte auf die festgelegten Risikoeinteilungen aufteilen. Ein Vermögenswert ist z.B. Geld, Aktie, Anleihe, Immobilie, Rohstoffe, Devisen, Optionen.

Die Vermögenswerte kann man dabei meist noch weiter unterteilen: Branche, Region, Marktkapitalisierung, etc.

Über 90 % der Rendite und ungefähr 90 % des Risikos eines Portfolios werden von den enthaltenen Asset-Klassen bestimmt.

James Balsamo, Roger Ibbotson, Paul Kaplan, Meir Statman

Mehr Rendite bei geringerem Risiko – nur durch Asset Allocation und Diversifikation.

Für die Finanzwelt bedeutet das einfach ausgedrückt, dass sowohl innerhalb einer Asset-Klasse oder über Asset-Klassen hinweg die Investments verteilt werden. Und das am besten so, dass eine geringe Korrelation (Zusammenhang) zwischen den Anlagen herrscht. Das wird dadurch umgesetzt, indem man unterschiedliche Vermögenswerte mit einem unterschiedlichen Rendite-/Risiko-Mix kombiniert. Im Fachjargon sagt man dazu: Anlagen mit geringer Korrelation.

Achte darauf, dass die Korrelation negativ ist. Viele Broker zeigen in der Depotanalyse die Korrelation an. Eine positive Korrelation bedeutet, dass Anlagen auf wirtschaftliche Veränderungen ähnliche Preisbewegungen vollziehen. Je weniger die Investitionen voneinander abhängen, desto weniger Risiko ist im Portfolio vorhanden.

Korrelation: + 1: Anlagen verhalten sich völlig gleich -1: Anlagen verhalten sich komplett gegensätzlich

Mit ETFs profitiert man automatisch von einer Diversifikation. Das sind Finanzprodukte, die einen Index nachbilden und damit breit gestreut sind. Abhängig von der Art des ETFs unterschiedlich viel. Dadurch muss man sich nicht aktiv um die Auswahl der Anlagen beschäftigen und kann mit geringen Kosten und kleinem Kapital langfristig erfolgreich investieren.

Nun hast Du Deine Finanzen im Überblick, Deine persönliche Risikotoleranz festgelegt, weißt in welche Kapitalanlagen Du investieren möchtest und weißt nun wie Du genau Dein Geld auf unterschiedliche Kapitalanlagen oder Vermögenswerte verteilen möchtest. Nun geht es darum, einen Broker zu finden und ein Depot zu eröffnen, um mit dem Investieren starten zu können.

Broker finden / Depot eröffnen

Ein Broker ist ein lizensierter Berater und Vermittler für Aktien und Wertpapiere und arbeitet stets für einen fremden Auftrag. Es kann sich um eine Person, ein (Online-)Plattform oder eine Depotbank handeln.

Ein Depot ist der (virtuelle) Aufbewahrungsort für die Wertpapiere, die man handelt bzw. besitzt. Über dieses Depot werden die Wertpapiere gekauft, verkauft oder an einen anderen Inhaber übertragen.

Ohne ein Depot kann man heutzutage nicht mehr am Aktienmarkt investieren. Bevor man also mit dem Handeln starten kann, muss man vorerst ein Depot bei einer Depotbank oder Broker eröffnen. Bei Insolvenz des Brokers oder der Bank werden die Wertpapiere des Depots herausgegeben. Somit wechseln die Wertpapiere lediglich das Depot und sind gesichert.

Beim Depotvergleich gilt: Vergleichen, vergleichen, vergleichen.

Einen umfangreichen Depotvergleich findest Du hier.

Bevor Du überhaupt die einzelnen Broker oder Direktbanken vergleichst, ist das allerwichtigste, dass das Depot zu Dir und Deiner langfristigen Strategie passt. Deshalb muss der Broker auch die Aktien oder ETFs anbieten, die Du besparen möchtest. Schließlich bringt es nichts, wenn Du Dir den perfekten Broker herausgesucht hast, aber dieser leider nicht Dein Wunsch-ETF anbietet.

Dein Broker muss immer perfekt zu Deiner Strategie passen und nicht andersherum. Du solltest nicht Aktien oder ETF heraussuchen, die man mit deinem herausgesuchten Broker nicht investieren kann. Keine Rechtsberatung, aber ein Depotwechsel ist in Deutschland immer kostenlos. Somit kannst Du später auch einmal den Broker/das Depot wechseln, wenn Du nicht mehr mit den Konditionen zufrieden bist.

Im Grunde genommen gibt es folgende Fragen, die Du Dir stellen sollst und bei der Auswahl des Depots mit einfließen lassen solltest:

- Welche Aktien oder ETFs möchte ich kaufen?

- Möchte ich einen persönlichen Ansprechpartner haben?

- Möchte ich einmal oder regelmäßig investieren?

- Wie viel Geld möchte ich investieren?

- Möchte ich über einen Ansprechpartner, per Online-Plattform oder per Smartphone handeln?

Hinweis: Oft können Aktien oder ETFs per Sparplan investiert werden. Dabei gibt es die Möglichkeit, kostenlos per Sparplan zu investieren. Und das schon ab 25 €. Dabei fällt somit keine Provision an den Broker an. Die Kosten des ETFs selbst (TER) muss man dabei immer bezahlen. Deshalb lohnt es sich, den Wunsch-ETF oder die Wunsch-Aktie bei mehreren Brokern zu vergleichen. Ich nutze für die erste Recherche sehr gerne JustETF.

Wenn Du Deinen perfekten Broker oder auch mehrere Broker ausgewählt hast, eröffnest Du ein Depot. Dabei sind meistens folgende Schritte notwendig:

- Depotantrag ausfüllen

- Allgemeine Informationen (Name, Geburtsdatum, Wohnort, etc.)

- Kontaktdaten (E-Mail-Adresse, Telefonnummer)

- Anlageerfahrung als Selbstauskunft

- Depotantrag abschicken

- Prüfung des Antrags durch den Broker

- Verifikation der Identität (Postident-Verfahren oder Videoident)

- Willkommens-Unterlagen von Broker erhalten

- Anmeldung einrichten (App installieren, Smartphone registrieren, Passwort festlegen, etc.)

- Fertig – Das Investieren kann beginnen

Investieren

Nun hast Du die wichtigsten Vorbereitungen für Deinen langfristigen Vermögensaufbau erledigt. Nun geht es darum, tatsächlich die festgelegte Strategie umzusetzen. Hierfür gehst Du in das Online-Portal Deines Brokers und führst Deinen Auftrag für Deine Kapitalanlage (z.B. spezifische Aktie oder ETF) mit der festgelegten Summe aus. Oder Du richtest einen Sparplan ein, der automatisch an einem festgelegten Tag im Monat den gewünschten Betrag ausführt.

Bleibe langfristig bei Deiner Strategie. Natürlich kannst Du diese korrigieren, wenn Du der Meinung bist, dass sie nicht mehr zu Dir passt oder verbessert werden muss. Doch zu oft solltest Du das nicht machen, da Gebühren beim Verkaufen und Kaufen und Steuern anfallen können.

Hin und her macht Taschen leer.

Langfristiger passiver Vermögensaufbau mit ETF

Weltweit ist nicht nur die Anzahl an verwalteten ETFs enorm gestiegen, sondern auch das investierte Kapital. Waren 2005 weltweit „nur“ 417 Milliarden USD in ETFs investiert, waren es 2019 bereits 6.181 Milliarden USD. Ein Wachstum um weltweit fast das 15-fache!

Dieser Wachstum ist vollkommen logisch und nachvollziehbar. ETFs werden immer beliebter. ETFs sind kostengünstig, transparent und liquide. Sie eignen sich perfekt als passives Investment, um langfristig das Vermögen zu erhöhen. Man kann sich dieses Investment wie ein Korb voller Wertpapiere vorstellen. Man investiert nicht in einzelne Positionen, sondern in ein Bündel von Werten. Das minimiert das Risiko. Gerade wenn man über einen Sparplan den gewünschten Index nachbildet, muss man sich keine Gedanken um den perfekten Einstiegszeitpunkt wählen. Die Auswahl an Anlagenklassen und deren Streuung sind bedeutender für eine gute Rendite als zu versuchen, den perfekten Kaufzeitpunkt zu finden. Denn dass schafft man gemäß der Effizientmarkttheorie nicht.

Schaue nicht zu oft ins Depot.

Kursschwankungen sind absolut normal. Es geht um den langfristigen Vermögensaufbau. In Krisen kaufst Du mit durch den Cost-Average-Effekt günstig ein.

Über den Autor

Schön, dass Du Dich für Finanzen interessierst. Mein Name ist Andreas Geiger und ich interessiere mich leidenschaftlich für Finanzen. Mein Ziel ist es, dass Menschen sich mehr mit diesen Themen beschäftigen und lernen, ihr Vermögen langfristig zu vermehren. Man kann sein Vermögen nur langfristig aufbauen, wenn man versteht, was hinter einer Geldanlage steht.

Talerguru unterstützen

Wenn Du mit Talerguru zufrieden bist, kannst Du mich gerne unterstützen. Dabei gibt es unzählige Möglichkeiten, wie Du mich einfach und schnell unterstützen kannst. Wie Du genau Talerguru unterstützen kannst, erfährst Du hier. Vielen Dank.

Hinweis

Diese Informationen wurden äußerst gründlich recherchiert und analysiert. Trotzdem gibt es keine Garantie auf Richtigkeit. Hierbei handelt es sich um keine Anlagenberatung. Keine Rechtsberatung und keine Steuerberatung. Ich vertrete meine eigene Meinung. Es gilt der Risikohinweis.

Sehr gut und verständlich erklärt. Danke 🙂

Das freut mich, danke 🙂