Du möchtest mit dem Investieren anfangen und endlich Deine eigenen Finanzen im Griff bekommen? Ein langfristiger Vermögensaufbau ist Dein Ziel? Wenn ja, dann bist Du hier genau richtig. Die Auswahl der richtigen Anlagestrategie ist das wichtigste beim Investieren. Wenn man nicht weiß was seine Ziele sind, kann man diese auch nicht erreichen und verliert über einen langfristigen Zeitraum den Fokus.

Ich möchte Dir gerne mit diesem Artikel den Einstieg in das Investieren erleichtern, in dem ich Dir aufzeige wie wichtig eine Strategie ist und wie Du die für Dich die beste Strategie findest.

Kenne Deine Finanzen

Bevor man überhaupt mit dem Investieren anfangen kann, muss man seine eigenen Vermögen kennen und sich über die eigene finanzielle Situation im Klaren sein. Zu schnelles Handeln führt in den seltensten Fällen zu einem Erfolg an der Börse. Es soll schließlich nicht spekuliert werden, sondern der langfristige Vermögensaufbau klar im Vordergrund stehen.

Um also mit dem Investieren anzufangen, musst Du wissen wie viel Geld Du für das Investieren übrig hast oder in Zukunft übrig haben wirst. Nur so kannst Du eine solide Anlagestrategie aufbauen.

Haushaltsbuch erstellen

Eine sehr nützliche Möglichkeit, einfach und vollständig transparent die eigenen Finanzen zu kennen oder kennen zu lernen, ist ein Haushaltsbuch.

Ich persönlich besitze seitdem ich Einnahmen erziele ein Haushaltsbuch. Das war für mich einer der Hauptgründe, mit dem Investieren zu starten, da ich mein Vermögen vermehren wollte.

Vorteile

- Übersicht über die eigenen Finanzen

- Besseres Bewusstsein über Ausgaben

- Besseres Verständnis über Einnahmen- und Ausgaben-Verhältnis

- Bessere Planung über zukünftige Ausgaben

- Höhere Motivation für steigende Einnahmen

Aufbau

Der Aufbau eines Haushaltsbuches ist sehr simpel. Ziel eines Haushaltsbuches ist es, Deine Einnahmen und Ausgaben zu dokumentieren und für eine bessere Darstellung mit Grafiken zu visualisieren.

Wie Du es erstellst ist komplett egal. Hauptsache Du machst es!

Es gibt verschiedene Arten, ein Haushaltsbuch zu führen: Stift und Papier, Excel-Datei, App, etc. Ich persönlich führe ein Haushaltsbuch per Excel und habe einfach pro Jahr eine separate Datei. Das Jahr untergliedere ich wiederum in einzelne Tabellenblätter, die die Monate darstellen. Zusätzlich habe ich ein weiteres Tabellenblatt, dass die Zusammenfassung und den Überblick über das gesamte Jahr zeigt.

Für mich persönlich hat es den großen Vorteil, das Tool so einzurichten und zu erstellen wie ich es gerne möchte.

Ein einfaches und perfektes Haushaltsbuch für den Einstieg kannst Du hier herunterladen.

Du kannst natürlich auch Dein eigenes Haushaltsbuch erstellen oder eine App benutzen. Wichtig ist, dass Du eines hast.

Wie funktioniert ein Haushaltsbuch?

Die Funktionsweise eines Haushaltsbuches ist ebenfalls sehr einfach und lässt sich schnell im Alltag integrieren.

Sobald Du irgendwelche Einnahmen oder Ausgaben hast, trägst Du es in Dein Haushaltsbuch ein. Wenn Du also Dein Gehalt bekommst, im Restaurant essen warst, Dir neue Schuhe gekauft hast oder Du in einen ETF investierst. Jeder erhaltene oder ausgegebene Betrag wird eingetragen. Dabei trägst Du einfach die Art der Einnahme oder Ausgabe in die passende Kategorie ein. Damit kannst Du erkennen in welchen Bereichen Du am meisten Geld ausgibst und findest sogar Sparmöglichkeiten.

Die Einnahmen und Ausgaben werden entsprechen aufsummiert und als Summe dargestellt. Somit sieht man sofort, ob man einen positiven Geldfluss hat oder Schulden aufbaut. Man wird deutlich bewusster für seine Finanzen.

Da ich meine Excel-Liste am Computer gespeichert habe, notiere ich mir in meiner Notizen-App Einnahmen und Ausgaben, die unterwegs angefallen sind. Wenn ich mit der Giro- oder Kreditkarte zahle, kann ich im Nachhinein über das Online-Banking die Einnahmen und Ausgaben übertragen.

Viele Banken oder Apps nehmen Dir diese Arbeit ab und visualisieren Dir sehr schön Deine Übersicht. Da ich aber bei mehreren Banken Kunde bin und bewusst die Datenübertragung manuell übernehmen möchte, finde ich für mich persönlich die Excel-Liste am besten.

Wie kann ich das am besten benutzen?

Finde für Dich den besten Weg. Wenn Du gerne alles mit dem Smartphone erledigst, dann nutze eine App. Wenn Du viel am Computer erledigst, nutze eine Excel-Liste. Und wenn Du gerne selbst per Stift und Papier arbeitest, dann nutze diesen Weg.

Fange an und erweiterte Stück für Stück Dein Haushaltsbuch um Grafiken, Kategorien, Makros, etc.

Schuldenübersicht

Die größte Rendite machst Du, indem Du Deine Schulden tilgst. Um das zu machen, musst Du eine Übersicht über Deine gesamten Schulden erstellen. Schulden sind Verbindlichkeiten durch die Du jemandem Geld zurückzahlen musst. Hierbei entstehen meistens Kosten für das Geld bekommen, die Zinsen.

Durch Schulden leiht man sich Geld aus der Zukunft.

Beispiele: Autokredit, Immobilienkredit, Kleinkredit, Vorschuss durch Arbeitgeber, etc.

Du solltest deshalb den Überblick über Deine Schulden haben, da das die Strategie beeinflusst. Schulden müssen in der Zukunft zurückgezahlt werden und mindern deshalb die Einnahmen und damit den Betrag, den man für das Investieren übrig hat.

Puffer für schlechte Zeiten einplanen

Es ist enorm wichtig, dass Du einen Puffer für schlechte Zeiten einplanst. Das muss unbedingt für eine perfekte Anlagestrategie beachtet werden. Schließlich ist eine Investition ein langfristiger Vermögensaufbau. Gerade am Aktienmarkt kann es stetig zu Schwankungen kommen. Du solltest also nicht in die Gefahr kommen, zu schlechten Börsenzeiten Deine Investitionen mit Verlusten verkaufen zu müssen, nur weil Du unbedingt Geld benötigst.

Bevor Du also mit dem Investieren beginnst, investiere zuerst in Deinen Puffer für schlechte Zeiten (Notgroschen).

Faustregel: Notgroschen = 3 * durchschnittliche Monatsausgaben

Als Faustregel kannst Du Dir merken, dass Du mit Deinem Notgroschen mindestens drei Monate ohne Einnahmen zurecht kommst. Viele Kündigungsfristen belaufen sich auf drei Monate und das ist ein guter Zeitraum, um aus der „Geldnot“ zu entkommen, z.B. wenn man eine neue Arbeit benötigt oder das Auto kaputt ist.

Hier liegt der Fokus ganz klar auf die Sicherheit nicht auf die Rendite. Deshalb sollte das Geld auf sichere Anlagen mit kurzfristiger Verfügbarkeit beruhen (z.B. Cash, Giro- oder Tagesgeldkonto).

Eigenes Risiko richtig einschätzen

Wenn man eine Rendite haben möchte, muss man ein Risiko eingehen.

Gemäß dem magischen Dreieck der Geldanlage ist die Rendite untrennbar mit dem Risiko verbunden. Wenn man eine hohe Rendite haben möchte, muss man ein hohes Risiko eingehen. Wenn man ein geringes Risiko eingehen möchte, so hat man eine geringe Rendite. Aber nur weil ein hohes Risiko herrscht, muss die Rendite nicht gleichzeitig hoch sein.

Wichtig: Deshalb musst Du nach der Übersicht Deiner Finanzen für Dich entscheiden, ob Du bereit bist für eine Rendite ein Risiko einzugehen. Am Aktienmarkt existiert theoretisch das Risiko, das gesamte Investment zu verlieren. Aber es besteht auch die Chance, das Geld langfristig zu vermehren und gegen die Inflation zu wirken. Deshalb sollte man nur Geld investieren, dass man in den nächsten Jahrzehnten nicht benötigt! Historisch hat man über einen Zeitraum von mehr als 15 Jahren immer ein Wachstum erwirtschaftet.

Deshalb musst Du generell bei der Risikoeinschätzung vorgehen:

- Bereit, ein Risiko einzugehen?

- Verteilung der Risikoklassen bestimmen

- Kein Risiko – Sicher

- Risikoreich

- Sehr risikoreich – Spekulation

Wenn Du generell bereit dazu bist, ein Risiko für Deine Geldanlage einzugehen, dann musst Du für Dich individuell entscheiden, wie Du das investierte Geld unter den Risikoklassen verteilen möchtest. Hierbei gibt es generell drei Arten von Unterteilungen: Kein Risiko, ein moderates Risiko, ein sehr hohes Risiko. Dadurch ermittelt sich auch Deine Rendite. Wenn Du sehr viel Geld in sichere Anlagen investierst und kaum in risikoreiche Anlagen, wirst Du auch eine geringe Rendite erwirtschaften. Wenn Du hingegen sehr viel Geld in sehr risikoreiche Anlagen investierst, kann Deine Rendite sehr hoch sein.

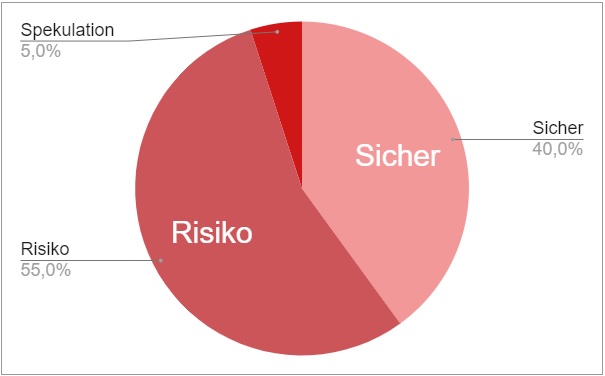

Beispiel - Verteilung auf die Risikoklassen

Du hast 10.000 € und möchtest einen Teil investieren, um es vor der Inflation zu schützen und langfristig das Vermögen aufzubauen. Du möchtest jedoch nicht zu 100 % ein Risiko eingehen, da in näherer Zukunft eine größere Anschaffung möglich wäre. Du entscheidest Dich also dafür, 40 % des Geldes (4.000 €) auf eine sichere Anlage zu setzen (z.B. Cash, Girokonto oder Tagesgeld). Du möchtest die restlichen 60 % (6.000 €) in risikoreiche Investments setzen. Dabei werden 55 % (5.500 €) langfristig an der Börse in einen breit diversifizierten ETF investiert. Die restlichen 5 % (500 €) nutzt Du für hoch spekulative Investments, um die Rendite zu erhöhen (z.B. Einzelaktien, P2P-Kredite).

Dabei solltest Du nie mehr als 5 % Deines investierten Betrages in hoch riskante Anlagen stecken. Man muss dabei immer beachten, dass das Geld jederzeit vollkommen verloren werden kann. Das hat nichts mehr mit einem langfristigen Vermögensaufbau zu tun, sondern eher mit Zocken.

Wenn regelmäßig ein gewisser Geldbetrag über einen Sparplan investiert werden soll, gilt das gleiche Vorgehen. Möchtest Du bspw. 25 € regelmäßig in einen ETF investieren, solltest Du ungefähr 20 € gleichzeitig auf das Tagesgeldkonto überweisen und kannst ca. 3 € in sehr riskante Anlageprodukte investieren.

Richtiges Vorgehen für das regelmäßige Investieren

Im Allgemeinen kannst Du für Deine Anlagestrategie folgende Schritte verfolgen:

- Überblick über Finanzen

- Risikotoleranz einschätzen

- Festlegen wie Geld verteilt werden soll

- Asset Allocation

- Am Anfang vom Monat investieren – Anfangen

Wenn Du nun Deine Finanzen in den Griff bekommen hast und weißt wie viel Geld zu durchschnittlich monatlich übrig hast und Deine eigene Risikotoleranz eingeschätzt hast, geht das Investieren los.

Wichtig: Investiere nur in das was Du auch wirklich verstehst. Du solltest wissen wie das Finanzprodukt funktioniert, was die Risiken, was die Chancen sind und wie Du Geld investierst, aber Dein Geld auch wieder bekommst.

Der große Vorteil vom Haushaltsbuch kommt nun vollkommen zum Tragen: Du weißt wie viel Geld Du durchschnittlich in der Vergangenheit ausgegeben hast und wie viel Du monatlich investieren kannst. Dabei kannst Du festlegen wie viel Geld wie in die einzelnen Risikoklassen verteilt werden sollen.

Wichtig: Deine Anlagestrategie muss nicht in Stein gemeißelt werden. Deine Strategie muss zu Dir und Deiner persönlichen Lebenssituation passen. Du kannst sie jederzeit ändern.

Nachdem Du weißt wie Du das Geld in die einzelnen Risikoklassen verteilst, geht es darum, Dein Geld in den Risikoklassen über eine gute Asset Allocation zu verteilen. Diese beeinflusst bis zu 90 % Deine Rendite und kann das Risiko minimieren. Das bedeutet, in welche Vermögenswerte (Assets) Du das Geld verteilst. In welche Anlageprodukte, Branchen und Regionen (z.B. Immobilien, Gold, Aktien, Anleihen, etc.).

Wenn auch das erledigt ist, gilt es eines zu beachten und stetig zu verfolgen: Bezahle Dich zuerst (pay yourself first). Damit ist gemeint, dass Du nach dem Geldeingang direkt den festgelegten Betrag für das Investieren zur Seite legst. Hierbei empfiehlt es sich, einen Dauerauftrag von Deinem Gehaltskonto auf Dein Verrechnungskonto für Dein Depot einzurichten.

Verschiedene Anlagestrategien

Deine Anlagestrategie sollte stets zu Dir passen und nicht andersherum.

Bei der Anlage am Aktienmarkt gibt es die unterschiedlichsten Strategien, die die unterschiedlichen Vor- und Nachteile haben. Bekannte Anlagestrategien sind:

- Buy-and-Hold-Strategie

- Dividendenstrategie

- Dividend Low 5-Strategie

- Daytrader-Strategie

- Small-Cap-Strategie

- Strategie des antizyklischen Handelns

- Value Investing Strategie

- Cornerstore Ansatz

- Levermann Strategie

- Strategie der relativen Stärke

- Trendfolgestrategie

- Schwergewichtsstrategie

Über den Autor

Schön, dass Du Dich für Finanzen interessierst. Mein Name ist Andreas Geiger und ich interessiere mich leidenschaftlich für Finanzen. Mein Ziel ist es, dass Menschen sich mehr mit diesen Themen beschäftigen und lernen, ihr Vermögen langfristig zu vermehren. Man kann sein Vermögen nur langfristig aufbauen, wenn man versteht, was hinter einer Geldanlage steht.

Talerguru unterstützen

Wenn Du mit Talerguru zufrieden bist, kannst Du mich gerne unterstützen. Dabei gibt es unzählige Möglichkeiten, wie Du mich einfach und schnell unterstützen kannst. Wie Du genau Talerguru unterstützen kannst, erfährst Du hier. Vielen Dank.

Hinweis

Diese Informationen wurden äußerst gründlich recherchiert und analysiert. Trotzdem gibt es keine Garantie auf Richtigkeit. Hierbei handelt es sich um keine Anlagenberatung. Keine Rechtsberatung und keine Steuerberatung. Ich vertrete meine eigene Meinung. Es gilt der Risikohinweis.

Besonders das Thema Puffer für schlechte Zeiten ist genau das, was am Wichtigsten ist. Die beste Anlage nützt absolut nichts, wenn ich wegen einem kaputten Auto direkt wieder an das investierte Geld ran muss.

Auf kurz und knapp zu planen ist nicht wirklich gut. Über die exakte Höhe kann man natürlich streiten. Ob 3 oder 6 Monatsausgaben oder 5 Nettogehälter… WIchtig ist, überhaupt etwas „auf der hohen Kante“ zu haben.

Beste Grüße vom Pleitegeier